お知らせ/ ブログ

おはようございます!

年度末によりお忙しくされている方も多いと思います。

私も例にもれず、バタバタしております💦

さて、公正取引委員会から、

フリーランス法に関する勧告事例の解説動画が公表されました。

今回の動画は👇

🔹 令和8年2月に公表された勧告事例(2件)

について、職員が分かりやすく解説する内容です。

🌟どんな内容が解説されているのか

今回のポイントは、フリーランス法の中でも特に重要な👇

🔹 取引条件の明示義務

🔹 期日における報酬支払義務

についてです。

🌟今回のポイント

内容を整理すると👇

🔹 フリーランス法違反の具体事例を解説

🔹 「書面での条件明示」が重要

🔹 「報酬の支払遅れ」は違反になる可能性あり

👉 実務でよく起こりがちな内容が対象です

🌟実務で注意したいポイント

🔹 契約条件をあいまいにしない

🔹 書面やデータでしっかり明示する

🔹 支払期日は必ず守る

👉 特にありがちなのが👇

🔹 口約束だけで進めてしまう

🔹 支払いが後ろ倒しになる

👉 「悪気はない」が通用しない分野になっています💡

詳しくはこちら…

解説動画はこちら👇

令和8年2月の勧告事例ポイント解説

🌟社労士のひとことコメント

フリーランス法は比較的新しい制度ということもあり、

「知らなかった」「これまでの慣習でやっていた」というケースが多く見られます。

しかし、今回のように具体的な勧告事例が公表されてきていることから、

今後はより一層、実務でのチェックが重要になっていきます。

特に、契約内容の明示と報酬支払いは基本中の基本です。

トラブル防止の観点からも、今一度見直しておきたいポイントですね!

それでは、お忙しい方も多いかもしれませんが、今日も素敵な一日にしていきましょう!

今日も元気にいってらっしゃ~い👋

おはようございます!

各地で桜の便りが続々と届き、私の回りでもピンク色の桜が満開のところがあったり

チューリップの花が見ごろを迎えたりと春爛漫の景色を楽しむ今日この頃です。

みなさんも春を楽しんでいますか?

さて、厚生労働省が運営する

「多様な働き方の実現応援サイト」から👇

🔹 リーフレット

🔹 ガイドブック

が公表されました。

🌟なぜ今、多様な働き方なのか

企業を取り巻く環境として👇

🔹 少子高齢化による人手不足

🔹 採用難の深刻化

🔹 人材の定着が課題

👉 多くの企業で

「人をどう確保し、どう定着させるか」が重要テーマになっています

🌟今回のポイント

内容を整理すると👇

🔹 「選ばれる会社」づくりがテーマ

🔹 多様な働き方の導入がカギ

🔹 制度の概要や導入ポイントを分かりやすく解説

🌟ガイドブックの内容

ガイドブックでは、次のような観点で整理されています👇

🔹 働く「時間」の柔軟化(例:短時間勤務など)

🔹 働く「場所」の柔軟化(例:テレワークなど)

🔹 働く「職務内容」の柔軟化

👉 単なる制度紹介だけでなく👇

🔹 導入のポイント

🔹 活用できる支援策

もまとめられているのが特徴です

🌟実務での活用ポイント

🔹 制度導入=ゴールではない

🔹 自社に合った形で設計することが重要

🔹 採用活動でのアピールにも活用可能

👉 「働きやすさ」だけでなく「選ばれる理由づくり」がポイントです💡

詳しくはこちら…

リーフレットとガイドブック👇

『「選ばれる」会社をつくる多様な働き方』のリーフレットとガイドブック

ガイドブック👇

ガイドブック

🌟社労士のひとことコメント

人材不足が続く中で、「条件を良くする」だけでは人は集まりにくくなっています。

これからは、働き方そのものを見直し、

その会社ならではの魅力をつくっていくことが重要です。

今回のガイドブックは、制度導入のヒントが分かりやすく整理されているので、

これから取り組む企業の“最初の一歩”としてとても有効な資料となっています。

それでは、今週も充実した一週間にしていきましょう!

今日も元気にいってらっしゃ~い👋

おはようございます!

最近、ウグイスの鳴き声をよく聞きます。まだ上手に鳴けなくて練習しているのが

とてもかわいらしく、ほっこりする今日この頃です。

さて、厚生労働省から、

小規模事業場向けのストレスチェック制度について👇

🔹 マニュアルの「概要版」

🔹 改正内容の周知リーフレット

が公表されました。

🌟今回の背景

ストレスチェック制度は、平成27年から👇

🔹 労働安全衛生法に基づき実施

🔹 労働者50人以上の事業場は義務

とされてきました。

一方で👇

🔹 50人未満の事業場は「努力義務」

でしたが…

🌟制度改正のポイント

令和7年5月公布の改正により👇

🔹 50人未満の事業場にも義務化

🔹 施行は「公布後3年以内」(今後政令で決定)

👉 小規模事業場にも本格的に対応が求められます

🌟今回のポイント

🔹 小規模事業場もストレスチェック義務化へ

🔹 準備のためのマニュアルが公表済み

🔹 今回は「概要版+リーフレット」が追加公開

🌟実務で押さえておきたいポイント

🔹 まだ施行前でも準備は早めに

🔹 産業医の確保など体制整備が課題

🔹 外部サービスの活用も検討対象

👉 特に小規模事業場では

👉 「どうやって実施するか」が重要なテーマになります💡

詳細はこちら

<小規模事業場向けマニュアルなど>

👉厚労省HP

🌟社労士のひとことコメント

これまで努力義務だった小規模事業場にも、いよいよ義務化の流れが来ました。

実務的には、

「制度は知っているけど何もしていない」という事業場も多いのが現状です。

今回の概要版やリーフレットは、

そうした事業場にとって非常に分かりやすい入口資料になります。

義務化までまだ時間はありますが、

今から準備できることをしていくことがスムーズな対応となりそうですね。

それでは、今週末も素敵な週末をお過ごしください!

今日も元気にいってらっしゃ~い👋

おはようございます!

雨がしとしとと続きますね…暖かくなったと思うと雨でまた寒くなったりと気温の差が激しいこの時期ですので

体調の変化にどうぞお気を付けください。私は、花粉症がピークです!!

さて、令和8年3月23日、中小企業庁から

中東情勢や原油価格高騰の影響を受ける

中小企業・小規模事業者への支援策が公表されました。

🌟なぜ今、この支援が出たのか

背景には、次のような状況があります。

🔹 ウクライナ・原油価格上昇に加え

🔹 中東情勢の不安定化

🔹 原油価格の高騰

🔹 仕入価格・運送コストの上昇

👉 これらにより、

中小企業の経営や資金繰りへの影響が懸念されています。

🌟今回のポイント

ここで今回の内容を整理すると👇

🔹 相談窓口の設置

🔹 資金繰り支援の実施

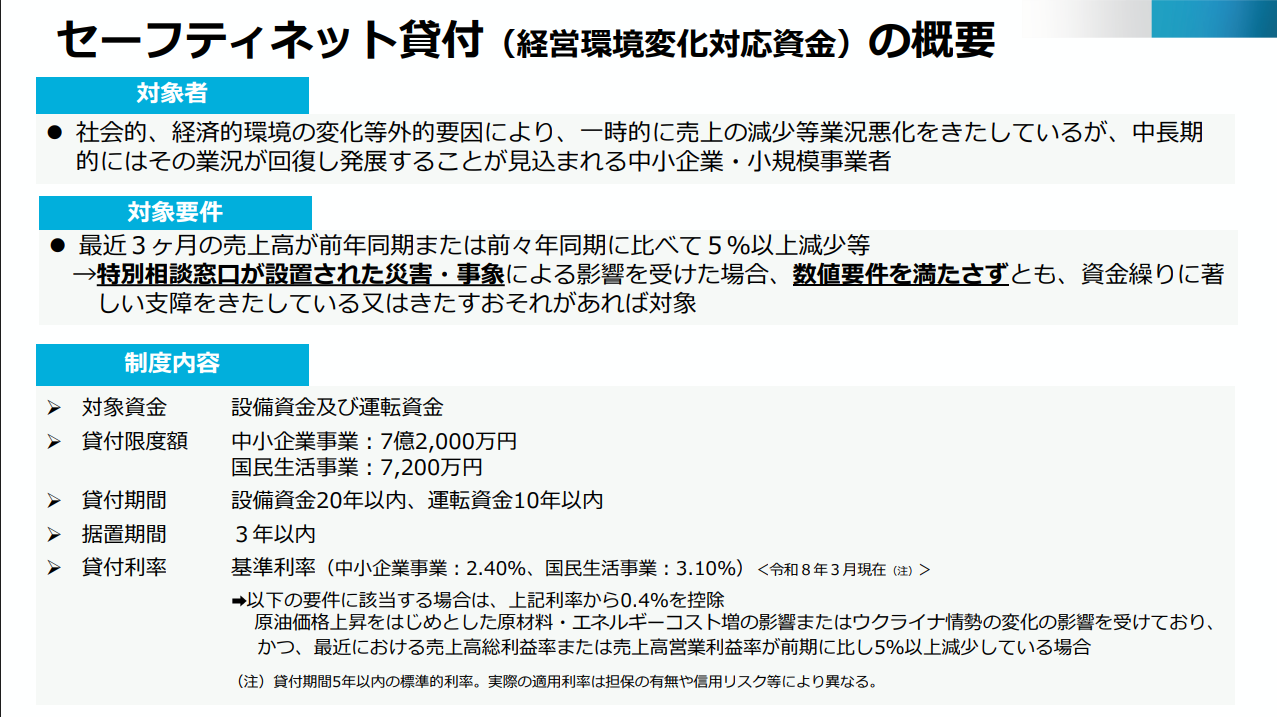

🔹 融資制度(セーフティネット貸付)の要件緩和

🔹 「影響が懸念される段階」でも対象に

🌟支援内容の詳細

今回の支援は大きく2つです👇

① 相談窓口の設置

🔹 全国の日本政策金融公庫、商工組合中央金庫、信用保証協会、

商工会議所、商工会連合会、中小企業団体中央会及びよろず支援拠点、

全国商店街振興組合連合会、中小企業基盤整備機構各地域本部、

各地方経済産業局

🔹 経営・資金繰りに関する相談対応

🔹 早期対応のサポート

🔹② 資金繰り支援(融資)

🔹 セーフティネット貸付の要件緩和

🔹 支援対象の拡大

👉 特に重要なのは👇

🔹 「すでに影響が出ている企業」だけでなく

🔹 「今後影響が見込まれる企業」も対象

🌟実務での注目ポイント

🔹 影響がまだ深刻でない段階でも相談できる可能性あり

🔹 資金繰りは早めの対応がカギ

👉 “予防的な支援”として活用できる

詳しくはこちら…

<中小企業庁HP>

👉中東情勢等を踏まえた中小企業・小規模事業者向け支援について

🌟社労士のひとことコメント

今回の支援は、資金繰りに著しい支障をきたすおそれがある段階でも活用を検討できる点が大きな特徴です。

資金繰りは悪化してからでは選択肢が限られてしまいます。

だからこそ、こうした情報を早めにキャッチし、計画・実行していくことが大切です。

状況が変わりやすいテーマでもありますので、

継続的に情報をフォローしていきたいですね。

それでは、今日も充実した一日をお過ごしください!

今日も元気にいってらっしゃ~い👋

おはようございます!

日中、かなり暖かくなり、暖房がいらなくなってきました…

昨日は、私が昼休憩に家に帰ると、子どもが自ら外で草引きをしてくれていました。これまで一度たりともしてくれたことがなかったので、かなり驚きましたが、自らしてくれる姿に嬉しさが込み上げました😳💗

草引きは一人でしてもつまらなく、あまり好きではなかったですが、子どもと一緒にやるとそれはそれはクオリティタイムでした💛

さて、令和8年3月23日から、

ハローワークのサービスがより利用しやすくなるよう見直されました。

主な方向性はこちら👇

🔹 オンライン機能の強化

🔹 利用者ニーズに応じたサービス提供

🔹 利便性の向上

👉 「来所しなくても使いやすい」環境づくりが進んでいます

🌟今回のポイント

🔹 ハローワークのサービスがリニューアル

🔹 インターネットサービスの機能が充実

🔹 求職者・事業主どちらにも使いやすく改善

仕事を探している方にとっては👇

🔹 求人検索がより使いやすく

🔹 オンラインでの手続きがスムーズに

🔹 職業相談の活用がしやすく

👉 自分に合った仕事探しがしやすくなる✨

🌟事業主側のメリット

採用を考えている企業にとっても👇

🔹 求人掲載・管理がしやすく

🔹 人材マッチングの精度向上

🔹 支援サービスの充実

👉 採用活動の効率アップにつながる可能性あり

詳しくはこちら…

<厚労省HP>

👉ハローワークのインターネットサービスがリニューアル

🌟社労士のひとことコメント

ハローワークは「昔ながらの求人窓口」というイメージを持たれがちですが、

近年はオンライン機能の強化がどんどん進んでいます。

特に中小企業にとっては、無料でここまで使える採用ツールは貴重です。

一方で「使いこなせていない」という声も多いのが実情。

今回のリニューアルをきっかけに、

改めて活用方法を見直してみるのもおすすめです🌈

それでは、今日も実りある一日にしていきましょう!

今日も元気にいってらっしゃ~い👋